もうこれ、永遠のテーマと言って良いであろう変動、固定金利はどっちが良いのか?って話。過去に当ブログで何度も取り上げてきたのだが、ずっとこのままの調子なら激安の変動金利が良いでしょうし、金利がぐんぐん上昇する局面ではかなり安い固定金利の方が長い目で見たら得をします。

結局のところ先の事なんて誰にもわからないし、個々の状況により適正があるので何とも言えない、と言うのが答えになっているのだ。なんとも歯切れが悪く申し訳ないが・・・。

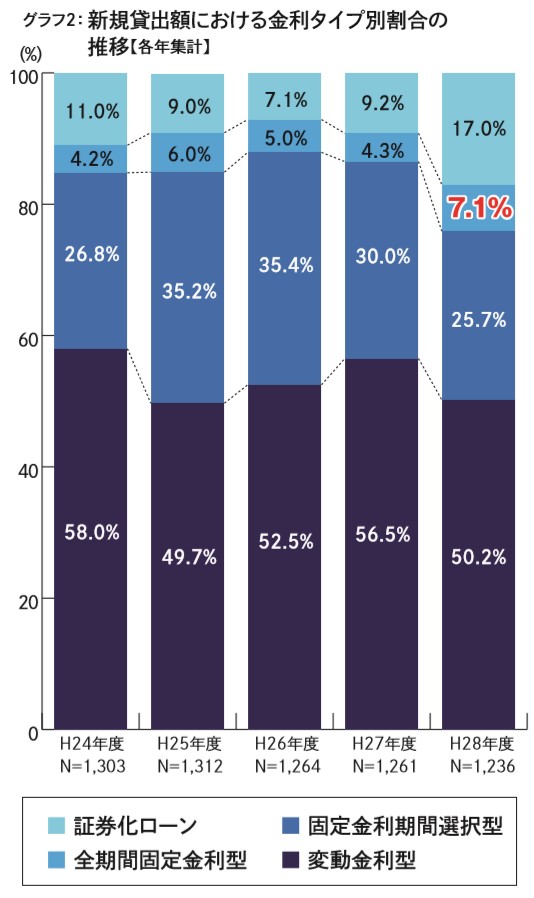

でも他人が何を選んでいるかはメッチャ気になりますよね?今回はそんな話をしたいと思います。それでは他人の芝生を覗いてみましょう。※出典:株式会社 住宅あんしんさんより

半数の人が変動金利(または固定・変動ミックス)を選んでいることが分かります。因みに田港もその50%でして平成18年に新築建売住宅を購入して早12年目、未だに変動金利で粘っています。えぇ、わかってますよ、きっとそろそろだよね・・・金利上昇、うん。

まぁ、そうだよね、優遇後の0.445%とかパンチあり過ぎて固定選ぶのは躊躇します。それに年に2回金利見直し(毎年4月1日、10月1日の短期プライムレートを基準 として年2回利率の見直しを行い 6月、12月の約定返済日の翌日からそれぞれ新利率と なります。)があるとは言っても5年ルール、1.25倍ルールがあるので変動金利=即危険な訳じゃないですしねぇ~。

ひよっこさんのため変動金利の簡単なルールを説明すると↓

- 借入後、金利に変動があったとしても5年間は当初の返済額と同一のままとする。(これを5年ルールと言う)。

- 借入後に金利上昇があって返済額増額となった場合、5年後に見直し増額となりますがそれまでの返済額の1.25倍を超えることはありません。(これを125%ルールと言う)。

意味わかりますか?って皆さん僕より賢いのでわかりますよね。そういう事ですので変動金利は危険なモノではありません。5年も経てば旦那の給料だってそこそこ上がってるだろうし、カミさんもパートに出かけられる様になってるハズだから何とかなるでしょ?

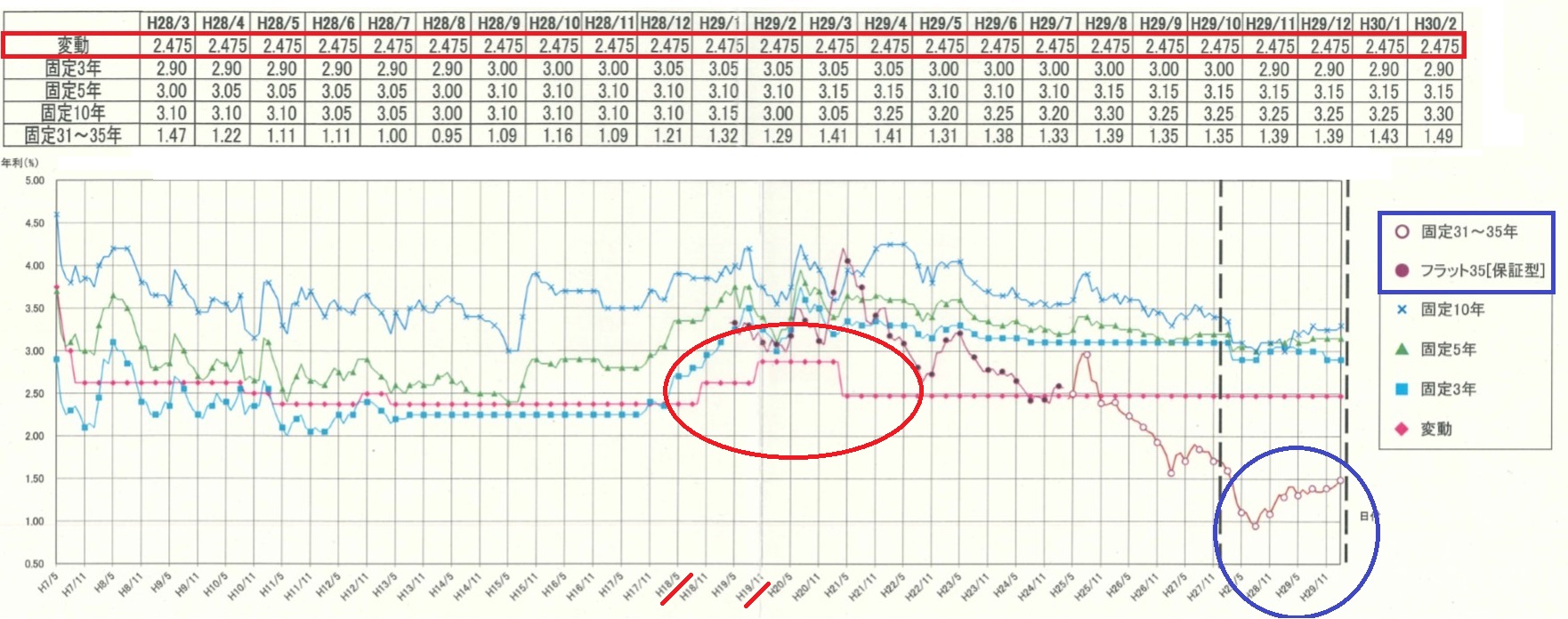

因みに田港の話を出しますと平成18年9月に決済したのですが借入後すぐに金利が上昇しましたwこれ最新ではないですが某銀行の金利推移表をご覧ください。

赤丸は変動金利が3年の間に2段階に渡って上昇した図ですが、私がローン組んで即2回上昇、笑えませんよ~。まぁ3年後には元通りになり今と同水準にあります。つまり変動金利は平成21年5月からずっと変わらず2.475%なんですね。

ただ~し、靑丸にちゅうも~く。長期固定金利がジリジリと上がって来ているのが分かると思います。この平成28年の1%切りが安すぎたのが正直な話で底です。上がってるとは言ってもまだまだ全然余裕な数字ですので長期固定金利狙うならいい時期だと思います。

実は今の金利だと金融機関は全然儲かってません。なんなら赤字なんですってぇ~。因みに90年のバブってた時代の変動金利はなんと8.5%!まっぁ、高利貸しじゃないの。とはいえ銀行の預入金利も6%超えていたのでどうなんですかね。

え~、いつも通り話が脱線しましたので戻します。

グラフ2右上赤文字7.1%はフラット35を示しててここ最近ぐんぐんと増えています。金利の低さもさることながら団体信用生命保険が金利に含める事が出来るようになったり、今まで90%までしかローン組めなかったのが100%までOKになった、など様々な要因が考えられます。

まぁ正解結局ないのですが心配性な人は長期固定でキメちゃった方が安心出来るだろうし、僕みたいに?何とかなるでしょ派は変動金利で勝負じゃないですか?僕の友達も使ってるので悪くは言えませんがミックスローンで固定半分、変動半分もありですよね?住宅ローンはホント性格出ますw

ただ一つ言えることは今が史上最低金利水準であることは間違いございません。こんな時に1%台で長期組めるとかってなかなかラッキーな時代に生きてると思いませんか?

本日もお読みいただきありがとうございました。

GWはまぁまぁ暇ですが、お知らせを読んでい頂いたのかS様が新規でお客様が遊びにいらしてくれました!頑張ってよい物件探してきますので長期戦になると思いますがよろしくお願いいたします。

田港 晋